Entre logros y desafíos: Resultados sobre el Estudio de Salud Financiera de la Mujer en Puerto Rico

En 2024, la plataforma Jefas y Jevas lanzó el primer estudio sobre la situación financiera de la mujer profesional en Puerto Rico.

Este estudio que fue realizado por sobre 2,000 mujeres profesionales en Puerto Rico, con edades entre los 18 y los 70 años, y representa el demográfico de la mujer profesional del país. La mayoría cuenta con estudios universitarios y formación avanzada, y están activas laboralmente, ya sea como empleadas, empresarias o autoempleadas.

Foro de Liderazgo y Finanzas de la Mujer 2024. Presentación de resultados del Estudio de la Salud Financiera de las mujeres de Puerto Rico.

La encuesta que se realizó entre marzo y mayo de 2024, y se presentó en Septiembre en el Foro de Finanzas de la Mujer Profesional en Puerto Rico, muestra diversidad en estado civil, nivel educativo, situación financiera y responsabilidades familiares y permite trazar un retrato realista y profundo de la salud financiera de la mujer en la isla.

Los resultados muestran una imagen clara: las mujeres se han posicionado como un pilar en la economía y han conquistado espacios de liderazgo y profesionales, pero aún enfrentan grandes retos económicos.

Demográfico: ¿Quiénes son las mujeres encuestadas?

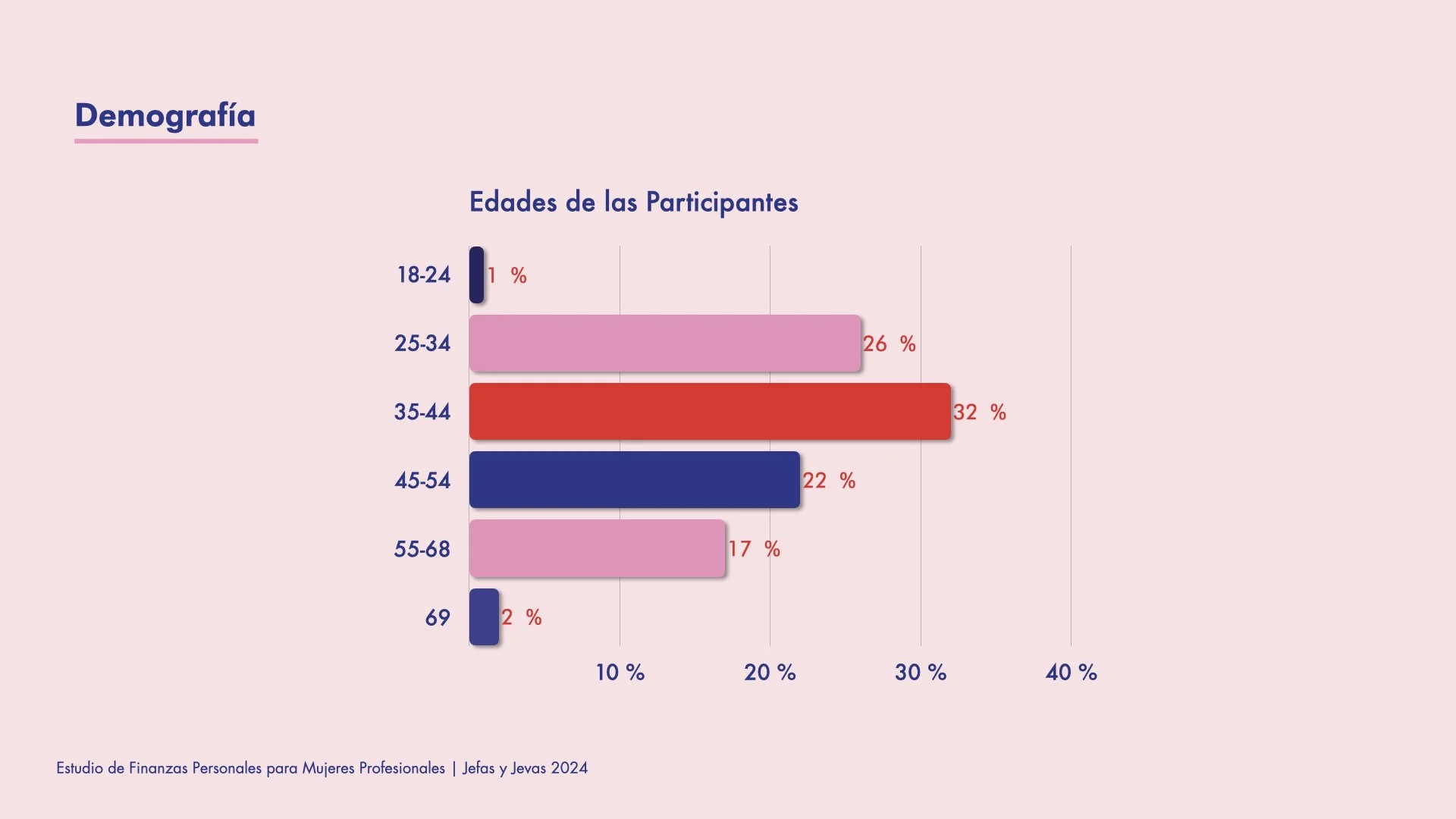

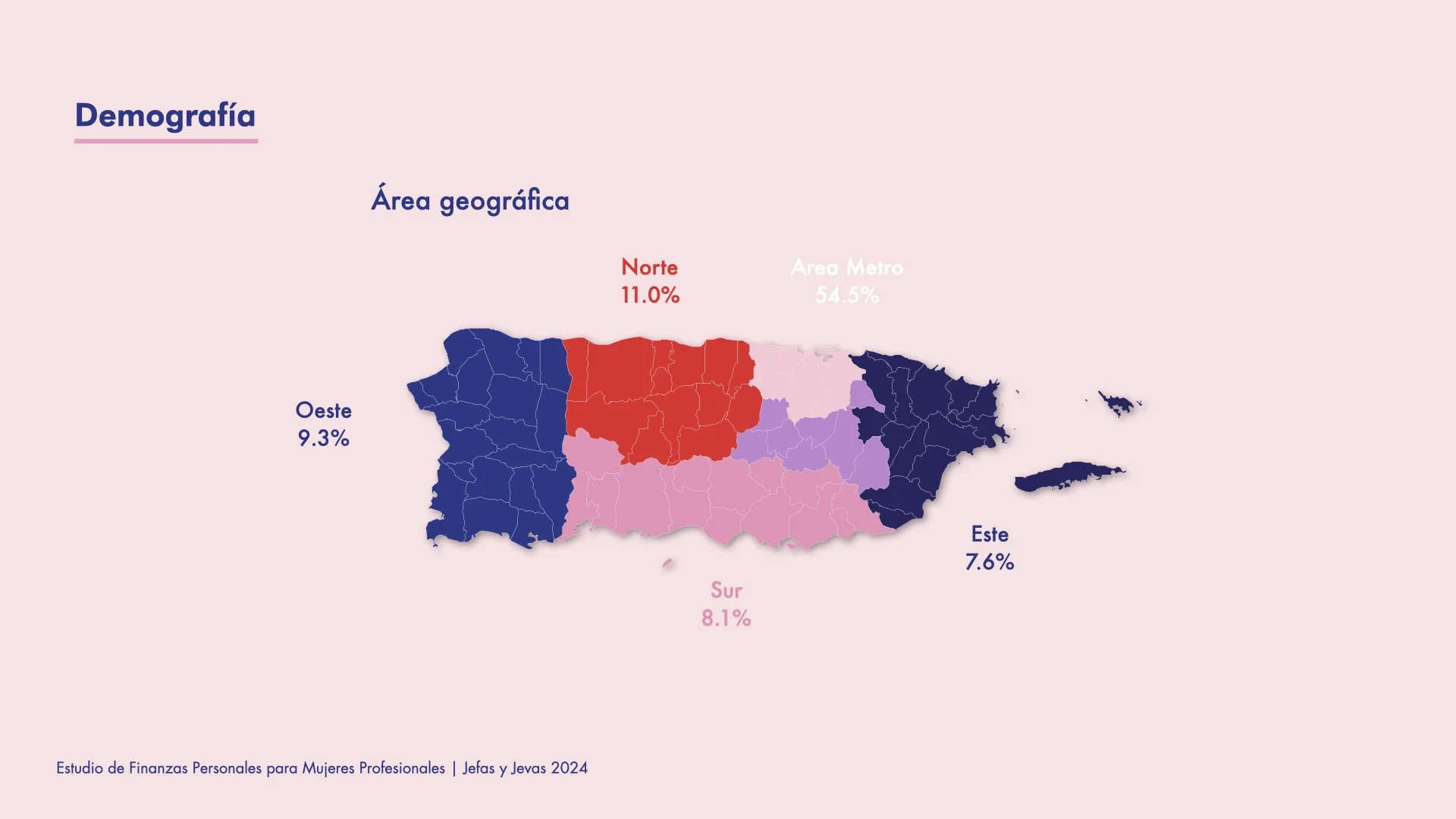

La encuesta refleja el perfil de las mujeres profesionales en Puerto Rico que participaron en el estudio, revelando un grupo diverso, altamente educado y concentrado en etapas clave de su desarrollo profesional y personal.

58% tienen entre 25 y 44 años.

49% cuentan con al menos una maestría o doctorado.

50% son solteras.

42% tienen al menos un hijo.

54.5% vive en la zona metro; el resto se distribuye entre norte, sur, este, oeste y centro de la isla.

Estas mujeres son en su mayoría profesionales jóvenes o en la mitad de su carrera, muchas con estudios avanzados.

Situación laboral y distribución de ingresos

La situación laboral y el nivel de ingresos de las encuestadas muestran una brecha significativa entre el nivel educativo y la compensación económica, lo que plantea desafíos importantes para la equidad financiera.

Acá hay unos datos claves:

63% trabaja full-time.

21% son empresarias o autoempleadas.

6% no trabajan actualmente.

48% gana menos de $40,000 al año.

Solo 17.9% supera los $70,000 anuales.

Esta información evidencia que, aunque existe un nivel educativo superior a los estudios universitarios, la mayoría no supera los $40,000 anuales. Lo que sugiere una brecha entre el potencial educativo y las oportunidades salariales disponibles, especialmente para mujeres que cargan además con responsabilidades familiares o empresariales.

Da clic aquí y empieza hoy a darle FLOW a tu dinero.

Carga del hogar desigual y su impacto económico

La responsabilidad económica dentro del hogar recae de forma significativa sobre las mujeres encuestadas. Este rol no solo implica cubrir gastos, sino también tomar decisiones financieras clave que afectan la estabilidad y el bienestar familiar.

54.3% son cabezas de hogar, cubriendo el 100% de los gastos.

Ser jefa de hogar afecta directamente la capacidad de ahorro e inversión, a largo plazo. Más allá del ingreso, la carga económica sin apoyo compartido limita las posibilidades de planificación a largo plazo.

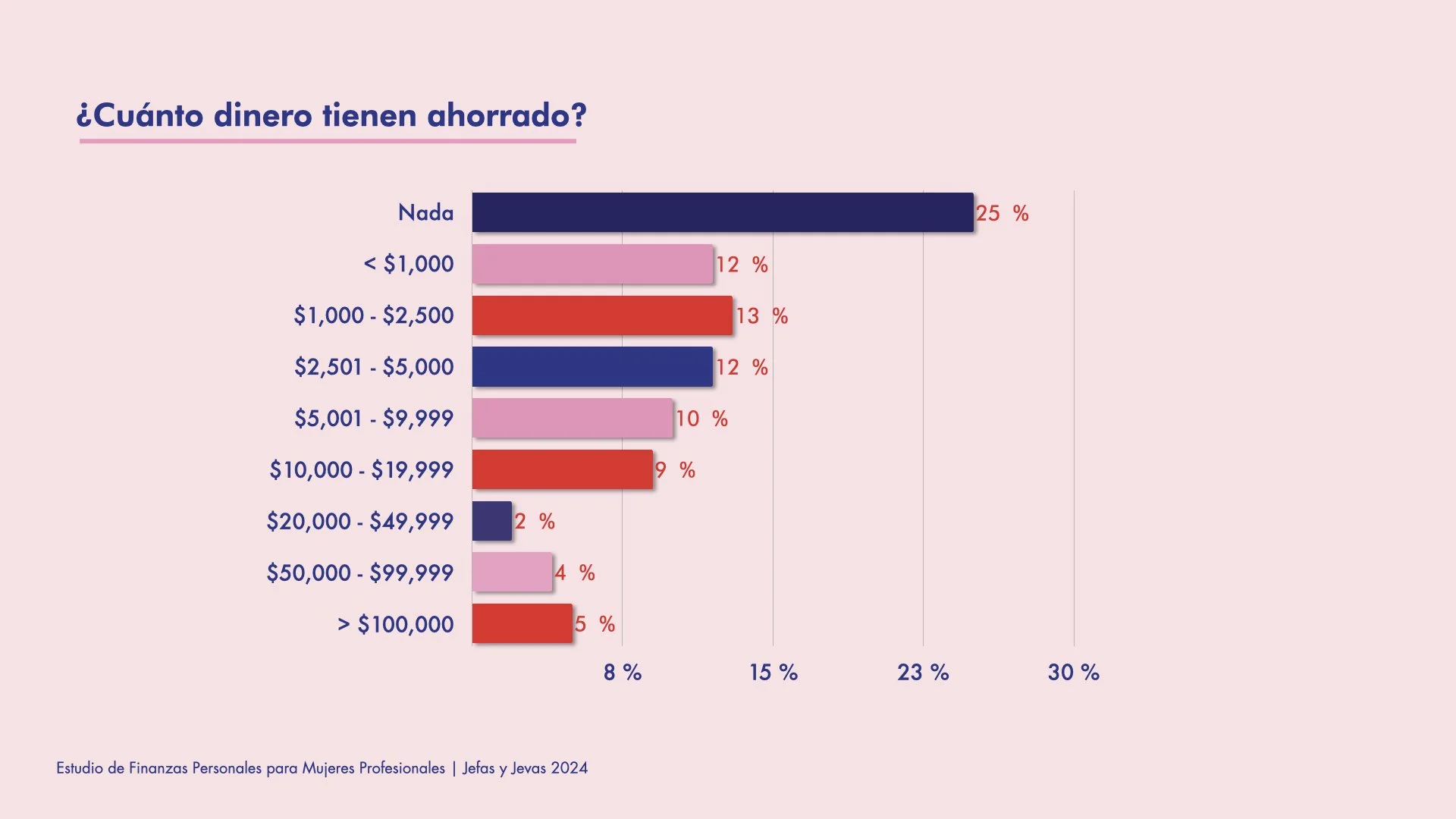

Ahorros e inversión: la brecha es clara

Aunque una parte importante de las encuestadas cuenta con estudios avanzados y estabilidad laboral, los datos muestran que el ahorro sigue siendo una de las áreas más débiles en su salud financiera.

Datos clave:

19% no logra ahorrar nada de su salario.

68% ahorra menos del 10% de sus ingresos.

1 de cada 4 mujeres no tiene ahorros.

37% tiene menos de $1,000 ahorrados.

50% tiene menos de $2,500 en ahorros.

Solo 9% cuenta con más de $50,000 ahorrados.

60% de las mujeres mayores de 55 años no tiene $20,000 en ahorros.

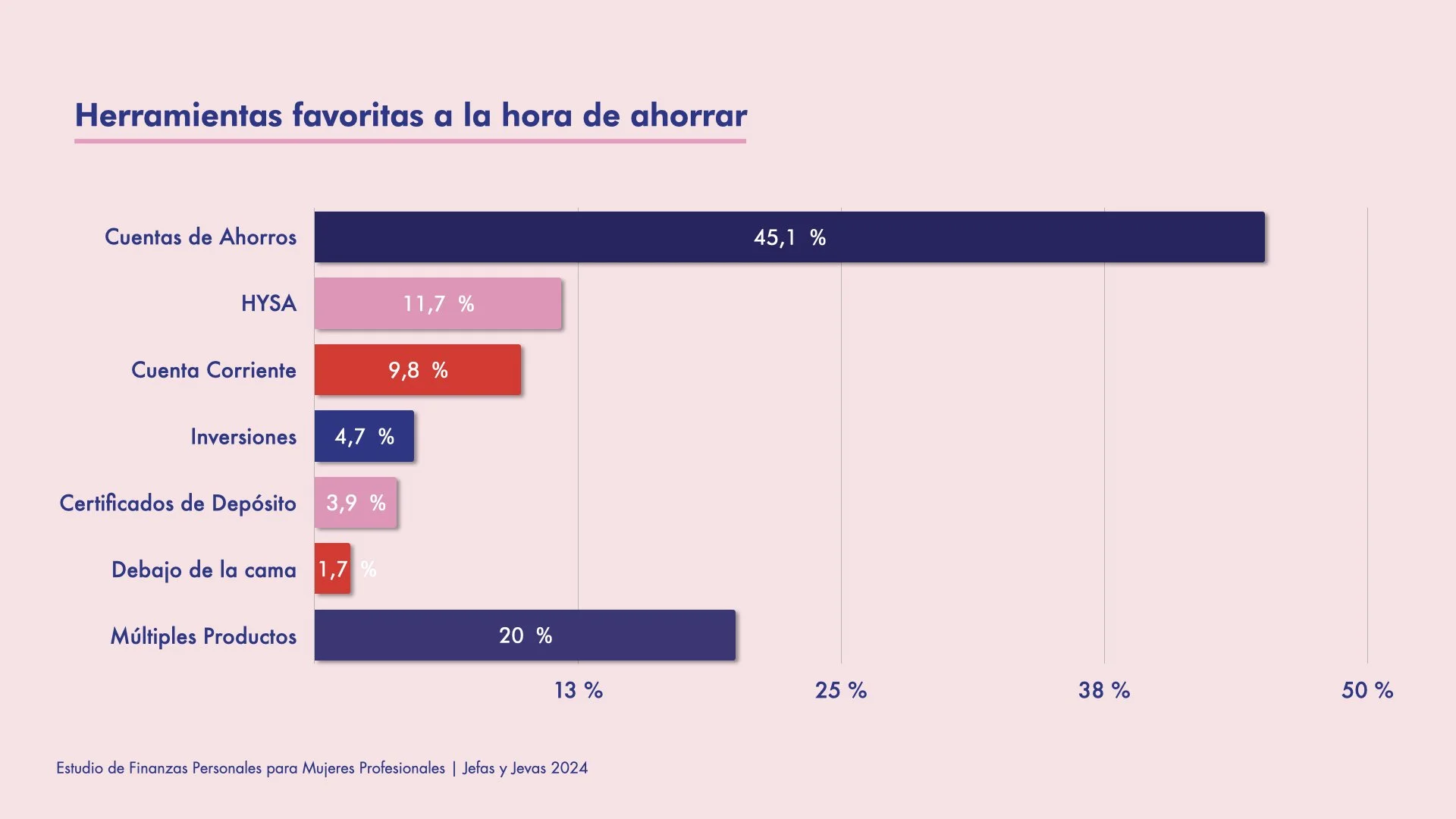

Entre las herramientas favoritas de ahorro se encuentran:

45.1% cuentas de ahorros tradicionales.

11.7% cuentas de ahorro de alto rendimiento (High Yield Savings Accounts).

La falta de una base de ahorros es un riesgo que puede limitar la autonomía financiera de las mujeres, especialmente en la edad de retiro. La baja adopción de instrumentos como cuentas de alto rendimiento indica que, además de la necesidad de ahorrar más, es clave promover la educación financiera para optimizar el uso de las herramientas disponibles.

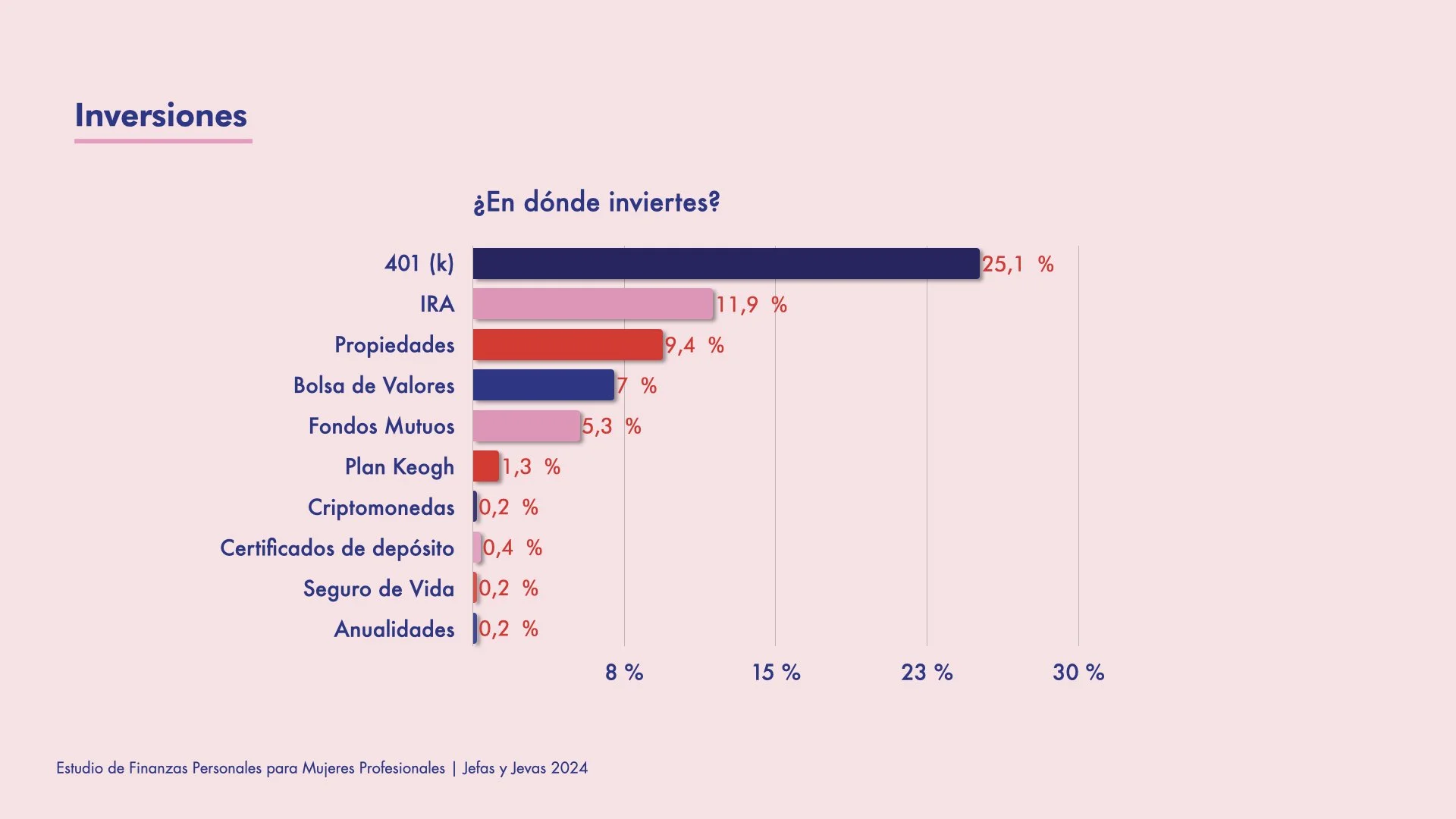

Inversiones: un paso pendiente para muchas

La forma en que las mujeres de Puerto Rico invierten revela una preferencia marcada por opciones percibidas como más seguras y estables, aunque esto no siempre se traduzca en una estrategia financiera diversificada.

¿Por qué decimos esto?

51% de las encuestadas invierte en algún instrumento financiero.

60% de ellas lo hace a través de cuentas de retiro (401k).

15% invierte en bienes raíces.

7% invierte en la bolsa de valores.

Otros instrumentos incluyen criptomonedas y fondos mutuos.

Los datos sugieren que, aunque la mitad de las mujeres encuestadas invierten, muchas delegan la gestión a los planes de jubilación ofrecidos por sus patronos.

Las preferencias hacia activos “concretos” como bienes raíces sobre activos líquidos reflejan una búsqueda de estabilidad, pero también podrían limitar oportunidades de crecimiento financiero a largo plazo.

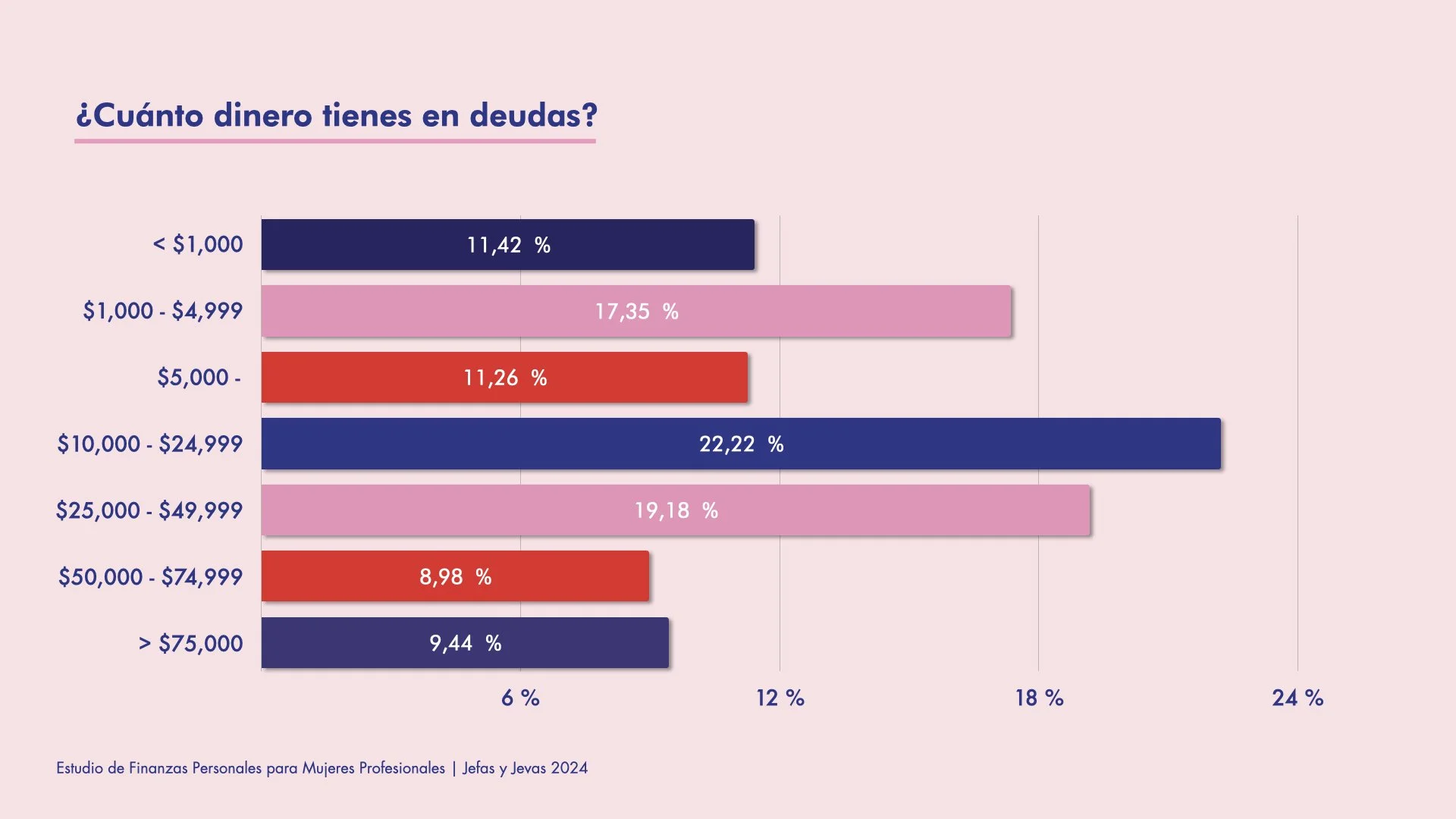

Deudas: el peso silencioso

En Puerto Rico, muchas mujeres viven con una carga financiera que va más allá de los números: el estrés crónico que generan las deudas.

Vivir “de la tarjeta de crédito” se ha normalizado, lo que significa que estamos gastando por encima de nuestros ingresos reales. Esta dinámica no solo limita la liquidez, sino que imposibilita tener un presupuesto balanceado que cubra de forma saludable el pago de deudas, los imprevistos y, al mismo tiempo, nos permita ahorrar o planificar para el retiro.

La data habla por sí sola:

46 % tienen tarjetas de crédito como su principal deuda.

41 % deben entre $10,000 y $50,000.

18.6 % tienen más de $50,000 en deudas.

Este panorama es especialmente crítico entre mujeres de 35 a 44 años, una etapa en la que muchas lideran hogares y crían hijos, enfrentando gastos constantes y recurrentes. El resultado es un círculo vicioso: más deuda, menos ahorro y una creciente sensación de inseguridad financiera que impacta su bienestar y limita sus oportunidades de crecimiento.

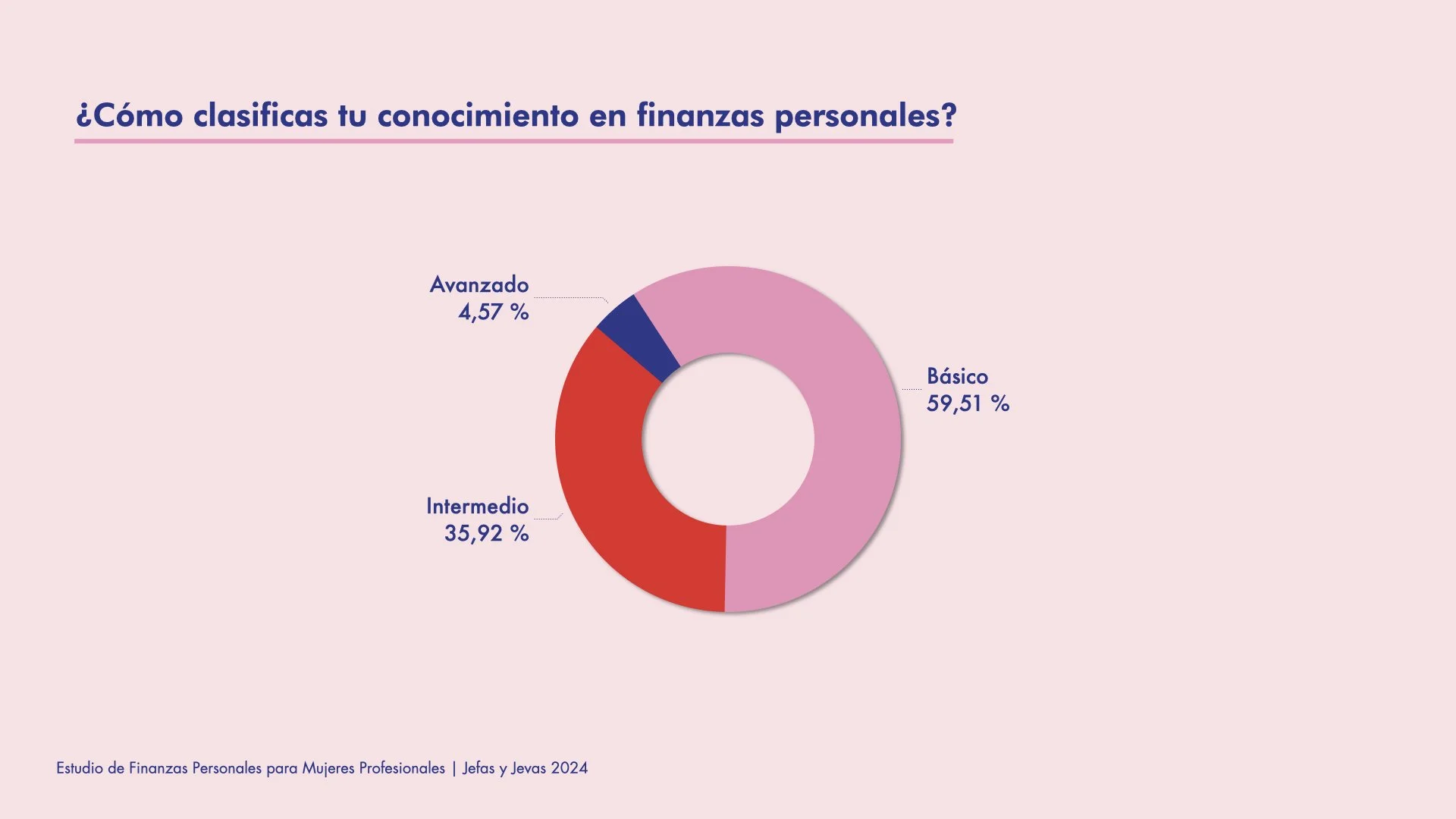

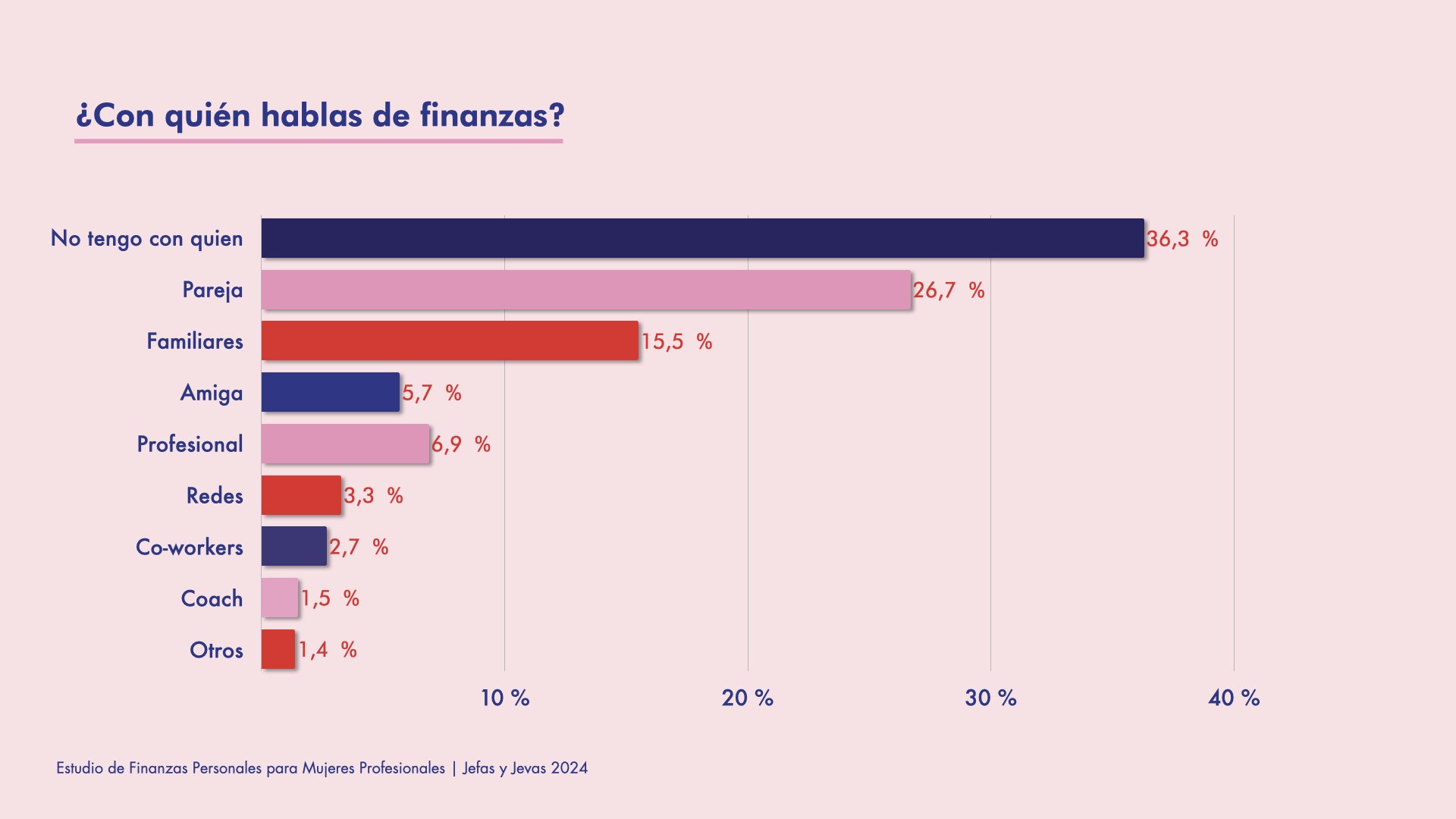

Aquí está el corazón del problema: muchas mujeres, aunque tengan preparación académica, no se sienten seguras para tomar decisiones financieras estratégicas.El silencio o la falta de confianza de hablar sobre el dinero con amigos, familiares, pareja o profesionales perpetúa la inseguridad y nos mantiene fuera de discusiones que definen nuestro futuro económico.

La data lo confirma:

Solo 4.6 % se considera con un conocimiento financiero avanzado.

60 % dice tener conocimiento básico o ninguno.

1 de cada 3 mujeres no tiene con quién hablar de finanzas.

Solo 6.9 % consulta a un profesional financiero.

Hemos visto de primera mano lo urgente que es que las mujeres tengamos espacios para hablar de dinero con confianza, confidencialidad y solidaridad. Poner la conversación sobre la mesa es esencial: es la única forma de crecer, de aprender unas de otras y de romper el silencio que tantas veces nos limita.

Por eso en Jefas y Jevas hemos creado espacios y herramientas para que, en un ambiente seguro, podamos educarnos, perderle el miedo al tema y tomar decisiones financieras con claridad y propósito.

Tanto en el mundo corporativo como en lo personal, hablar de dinero transforma. Abre la puerta a un bienestar real, a planificar el futuro y a construir la libertad financiera que todas merecemos.

Conclusión: un diagnóstico para la acción colectiva

Este primer Estudio sobre la Salud Financiera de la Mujer Profesional en Puerto Rico abre una ventana inédita a la realidad económica de un sector clave de nuestra fuerza laboral y de consumo. La magnitud y el detalle de la data recopilada permiten, por primera vez, trazar un mapa claro de los retos y oportunidades que enfrentan las mujeres profesionales en la isla.

Más allá de su valor estadístico, estos hallazgos representan una herramienta estratégica para el diseño de políticas públicas, la creación de programas corporativos de bienestar financiero, el desarrollo de productos y servicios bancarios adaptados a la realidad femenina, y la elaboración de currículos educativos que fomenten la educación financiera desde etapas tempranas.

La información aquí presentada debe servir como punto de partida para conversaciones profundas y acciones concretas. Al visibilizar las brechas —desde la preparación para el retiro, la carga de deudas, la falta de ahorros, hasta el silencio que aún rodea el tema del dinero—, este estudio busca catalizar una respuesta coordinada entre sector privado, sector público y organizaciones de la sociedad civil.

Invertir en la salud financiera de las mujeres no es solo una cuestión de equidad; es una estrategia de desarrollo económico para el país. Las mujeres representan una fuerza productiva y de consumo determinante, y garantizar su independencia financiera es garantizar un Puerto Rico más próspero, resiliente y sostenible.

Data Estudio de Finanzas de las Mujer Profesional en Puerto Rico 2024. Copyright Jefas y Jevas 2024. Para más información, escribe a: hola@jefasyjevas.com

Escrito por Celina Nogueras Cuevas: Purpose Driven Latina, Self Made Investor, Educadora en Finanzas Personales, Empresaria fundadora de Muuaaa Design Agency, con más de 17 de años de experiencia, y creadora de la plataforma Jefas y Jevas.